我叔做了十来年保险,去年有段时间整个人都愁得慌,朋友圈天天刷到AI要取代保险代理人的消息,搞得他吃饭都不香了。他一个五十多岁的老保险,哪见过这阵仗?天天跟我念叨:“小刘啊,你说我这把年纪了,要是被机器人取代了,我上哪儿找工作去?”其实我挺理解他的心情的,这些年看着同行从900多万掉到200多万,心里能不慌吗-。

后来他自己去用了几个AI工具,这才慢慢想通了。前两天还专门打电话跟我说,现在出门见客户前都用DeepSeek帮他准备材料,效率翻了一倍。他说:“这玩意儿是真好用,但我发现它也没法真的取代我。”这话还真不是他自夸,我们得好好聊聊 “保险代理人可以被AI替代吗” 这个问题。

先说说AI到底能干什么,咱得实事求是。 21世纪经济报道记者最近做了个实测,把DeepSeek、腾讯元宝、通义千问这些国产大模型都拉出来遛了一遍。结果怎么样?在“条款解读”这块,AI简直是开了挂——上万字的保险合同,几秒钟给你提炼成大白话。Kimi甚至编了个八字口诀“先、故、美、生、牙、高、战、试、挂”,把先天疾病、故意伤害、美容、生育这些不赔情况总结得清清楚楚-1。你要是让一个新人代理人背这个,没个把月根本记不住。

我家楼下卖煎饼果子的大姐前两天拿着医疗险保单让我帮她看,说看不懂。我直接把PDF丢给元宝,人家三分钟给出了“一句话核心总结+分类明细+对比表格”,大姐看完说:“诶,这不就明白了吗?”这种标准化知识服务,AI确实比人强多了-1。

但到了专业深度的活儿,AI就开始露怯了。 实测发现,大模型在复杂场景下还是会犯错。北京大学应用经济学博士后朱俊生教授说得挺在理——AI目前更适合做前端知识工具和辅助决策系统,别指望它当独立的保险咨询主体-1。就像你让它算个标准方案,它行;但你要是情况复杂点,比如有既往症、跨地区投保这些特殊情况,它可能就给你推荐错了。

有网友在贴吧里吐槽过,拿AI推荐的方案去问线下代理人,人家一眼就看出有几处明显漏洞——AI把某款产品的一个关键除外责任漏掉了。这种情况要是没人把关,客户真按AI的方案买了,理赔的时候哭都没地方哭。所以说,“保险代理人可以被AI替代吗” 这个问题,答案远没有那么简单——AI能干好“解释条款”这个活儿,但“设计方案”还没那么靠谱。

说实话,保险这个行业,最值钱的东西是信任和共情。 阳光人寿的业务总监伍家宜干了十三年,为1200个家庭送出了3341份保障,她始终坚信保险的本质是人与人的信任与共情。如果只依赖数字化工具,忽略了情感连接,就会失去核心价值-47。你说AI再牛,它能理解一个准妈妈对未出生孩子的担忧吗?能体会一个中年男人面对房贷和父母养老的双重压力吗?我反正不信。

有代理人说过一句话我印象特别深:“保险是数学与情感的结合,每一份保单都是对未来的保障和承诺。”-AI能把数学算得明明白白,但“情感”这块,它连门槛都摸不着。

代理人的转型方向其实已经非常清晰了。 行业数据很说明问题——五大上市险企代理人规模现在已经稳定在133万左右,降幅大幅收窄,从“人海战术”转向“精兵路线”--55。以前那种靠送米面油、拉人头的老套路确实不灵了。我一个做保险的朋友,以前逢年过节就得给客户送礼,现在他发现80后、90后客户根本不吃这套,反而会觉得尴尬。他现在的打法完全变了——给爱美的客户组织旗袍秀,给创业的客户链接律师资源,给宝妈们提供教育咨询。他说:“信任建立后,他们若有需求自然会找到我。”-40

太保寿险还推出了“Cπ康养财富规划师”,要求从业者善用数智工具,同时具备扎实的专业能力,走的是“职业化、专业化、数智化、年轻化”的路子-26。这不就是未来保险代理人的样子吗?

再看看保险公司那边在忙啥。 各大险企都在搞“AI+代理人”协同展业。阳光保险的寿险销售机器人就很有意思——访前帮新人做客户分析预演,访中遇到信息不足时辅助解读,访后帮忙复盘总结-27。不是取代你,是给你当助理。平安的AskBob已经覆盖146个服务场景,月均交互超200万人次,自助解决率高达90%-16。中国人寿的AI理赔更是把极速审核压到了39秒-34。这些工具的核心理念是一致的:让AI干它擅长的重复性、流程性工作,把人解放出来干更有价值的事。

我认识一个刚入行半年的新人,对产品不太熟悉,但每次见客户前都用AI把客户情况分析一遍,把可能遇到的问题提前预演一遍,现在业绩在组里排前五。这就是典型的AI赋能。

真正懂行的人现在提的是“仿生代理人”的概念。 国外保险科技圈的专家们认为,未来的保险从业者不是被AI取代,而是被AI增强——就像钢铁侠穿上了战甲,人是核心,技术是工具-5。中信证券也分析说,AI正在推动保险行业从“产品找客户”升级为“产品和客户双向匹配”,这是在创造增量,不是在消灭存量-50。行业专家还指出,保险代理人从“卖药”变成“开处方”,背后是客户端、监管端、产品端三股力量的共同作用-40。这哪是淘汰啊,这分明是在倒逼整个行业往上走。

英杰华集团2026年的经纪人调查显示,90%的经纪人愿意通过数字化管理业务,36%的人认为数字创新比价格更重要-2。行业里的聪明人早就不纠结“会不会被取代”这种问题了,人家想的是“怎么用好AI让自己更强”。

所以回到标题那个问题——“保险代理人可以被AI替代吗”? 我的答案很明确:那些只会背诵话术、只会填表走流程的低端代理人,确实该淘汰了。 但真正懂客户、懂产品、能给客户提供情绪价值和专业判断的高端代理人,AI不仅取代不了,反而会因为工具的加持变得更强。

我叔现在就活明白了,用他的话讲:“AI就像我请了个不要钱的助理,把那些费时间的活都替我干了,我就能腾出手来跟客户好好聊天了。”这可能是“保险代理人可以被AI替代吗” 这个话题最真实的答案——AI替代的不是人,是那些低价值、可复制的工作内容。

千万别被那些贩卖焦虑的帖子吓着了,机会永远留给愿意学习和改变的人。该担心的不是AI太强,而是你自己是否还停在原地。

网友提问环节

网友@北方的狼 问:

“我家买了好几份保险,最近想换代理人但不知道该怎么选,AI给我推荐的和人推荐的差别大吗?我到底该信谁?”

答: 这个问题问得好,也是很多人纠结的地方。我直接说结论吧:AI推荐和代理人推荐都只是参考,但你得清楚它们各自的局限。AI的优势是信息全面、计算快速、没有利益倾向,能够基于你的家庭收入、负债情况、年龄结构给出一个相对客观的基础配置框架。实测显示,DeepSeek能把总保费控制在家庭年收入的5%左右,通义千问会明确告诉你“先保人再保钱,先大人后小孩”-1。这些基本逻辑AI不会搞错。但AI的硬伤是,它无法真正理解你的实际生活场景。举个例子,你的家庭成员有没有从事高风险工作的?有没有人有特殊体质或既往症?你所在的城市医疗资源分布怎么样?这些信息AI要么不知道,要么知道了也难以做精准判断。而且AI给出的方案里,可能出现把某款产品的关键除外责任漏掉的情况,这就很要命了。

反过来,一个靠谱的代理人能做什么?他能看到你生活里的细节,能从聊天中捕捉到你没有说出来的担忧。比如你说想给孩子买教育金,但没提自己连意外险都没有,好的代理人会提醒你先把自己的基础保障配齐。这是AI做不到的。但代理人也有短板——利益关系。有些代理人为了完成业绩指标,可能会推佣金高的产品而不是最适合你的。所以最靠谱的做法是“AI打底,真人把关”。先用AI梳理一遍自己的需求和基础方案框架,然后拿着这个框架去找2-3个不同公司的代理人聊,听听他们的分析和补充建议。如果几个代理人说的都差不多,说明你的方案比较稳健;如果有人提出AI没考虑到的重要问题,那就要重点听听。记住一点:永远不要把决策权完全交给AI,也永远不要只依赖一个代理人。多听、多看、多想,保险这东西关系到你和家人的未来保障,值得花点时间认真对待。

网友@小城故事 问:

“看您说AI能帮代理人提高效率,但我就是个普通消费者,我直接跟AI买保险不是更方便吗?干嘛还要通过代理人?”

答: 你这思路挺常见的,表面上看确实方便——打开手机,跟AI聊几句,方案出来了,付款就完事了。但这里面有几个坑你可能没想过。第一,AI没有资质。目前在国内,AI还不能独立销售保险产品。你在网上看到的那些智能投保工具,本质上还是“人+AI”的模式,最终出单要有人工代理人或经纪人来完成。第二,出了问题找谁?你买保险最怕的是什么?不是买贵了,是出险了赔不了。如果全程都是跟AI打交道,真到理赔的时候,谁来帮你跟进、协调、甚至据理力争?AI能帮你填材料、审核流程,但遇到理赔纠纷这种需要“讲人情”的事情,AI就完全使不上劲了-36。第三,也是最重要的——保险不是一次性买卖。你今天买了一份重疾险,十年后要理赔,或者中间需要变更受益人、调整保额,这些事都得有人帮你处理。AI能记住你十年前的需求吗?能理解你十年后的家庭结构变化吗?基本不能。

你想想,买件衣服可以在网上自助搞定,但买保险这种涉及到几十年保障、关系到一家人未来的事情,你真的愿意全程只跟一个机器人打交道吗?我个人的建议是,把AI当成一个强大的信息收集和初步筛选工具,用来了解产品、对比方案、避坑排雷,但最终的购买决策和长期的保单服务,还是要找个靠谱的代理人来对接。这不是多此一举,是给自己买个安心。

网友@老张问保险 问:

“我身边好多保险代理人都转行了,现在剩下来的都是比较资深的。作为客户,我该怎么判断一个代理人值不值得长期合作?”

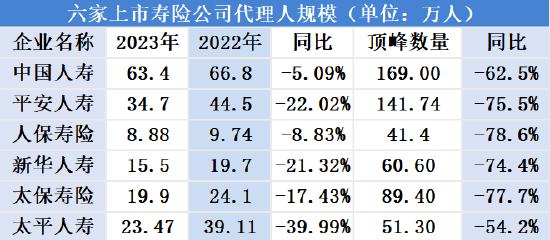

答: 你观察到的没错,行业确实在“清虚提质”。2019年高峰时900多万代理人,现在降到了200多万,行业从追求规模转向追求质量-。剩下来的这批人,整体素质确实比前几年高了不少。但怎么从这些人里挑出真正靠谱的那个,我教你这几招。

第一,看提问方式。一个靠谱的代理人不会上来就推荐产品,而是会花大量时间了解你的情况——家庭结构、收入支出、健康状况、已有保障、未来规划等等。如果他问的问题足够细致,说明他是真的想帮你设计方案,而不是只想卖你一单。第二,看他怎么解释条款。好的代理人不会让你“放心签就行”,而是会把免责条款、等待期、续保条件这些关键信息用你能听懂的话讲清楚。如果你听完还是一头雾水,那说明他的专业能力或表达能力有问题。第三,看他对竞争对手的态度。如果一个代理人只会贬低别家公司的产品,或者回避你的对比问题,大概率是不专业的。真正专业的代理人会客观分析不同产品的优劣,让你自己做出选择。第四,看他提供的方案有没有“人情味”。AI能给出一套标准方案,但一个好的代理人会在方案里体现出对你生活场景的理解。比如他知道你平时经常出差,会主动建议加上交通意外保障;知道你是家里的经济支柱,会强调定期寿险的保额要覆盖房贷缺口。第五,也是很多人忽略的一点——看他会不会主动帮你“省钱”。如果你的预算有限,好的代理人会帮你排优先级,比如“先保大人再保小孩”“先保健康险再保储蓄险”,而不是盲目给你推荐高保费的产品。这几点对上了,基本就是个靠谱的人。如果遇到那种见面就推高额理财险、动不动就说“今天不买明天涨价”的,转身就走,别犹豫。